Los costes de producción de energía solar en China cayeron un 42% en el último año. EE.UU. y Europa no pueden competir contra el poder manufacturero asiático.

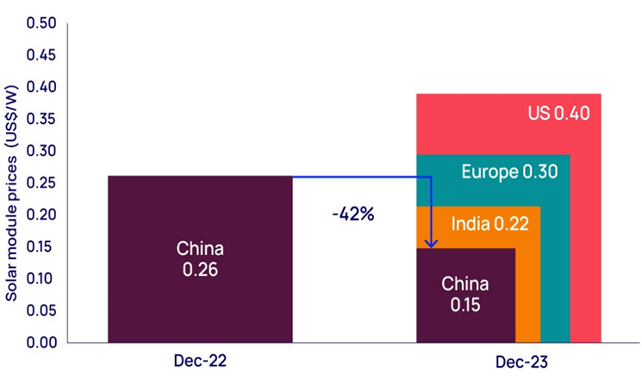

El coste de producción de los módulos solares en China descendió un 42% en los últimos 12 meses, hasta los 0,15 dólares por vatio (/W), lo que da a los fabricantes del gigante asiático una enorme ventaja frente a sus rivales internacionales, según un informe de Wood Mackenzie.

Esta fenomenal reducción de costos de los paneles chinos se produce a la par de gran incremento de producción por parte del mayor fabricante mundial de paneles solares. Lo que representa un nuevo desafío a los incentivos que viene realizando los Estados Unidos para activar su incipiente sector productor de paneles fotovoltaicos, que a partir de ahora les costará aún más aumentar su rentabilidad.

China es mayor productor de paneles fotovoltaicos, concentra el 80% de la capacidad mundial de fabricación de energía solar, de acuerdo a Wood Mackenzie y Reuters, que en otro informe había asegurado que durante las próximas décadas la industria seguirá siendo dominada por el gigante asiático.

Según Wood Mackenzie, china redujo el costo de fabricación de paneles fotovoltaicos a 15 centavos de dólar el vatio, 60% más económico que el costo de producción que lleva alcanzado Estados Unidos, que lo hace a 40 centavos del vatio. Un año atrás, el costo de producción chino era de 26

El costo de producción de paneles solares en Europa es de 30 centavos de dólar por vatio, mientras que el de la India, por ejemplo, es de 22 centavos el vatio.

El informe, denominado Top of the charts: ‘Five low-carbon tech trends worth tracking’ analiza cinco gráficos clave e identifica algunas tendencias subyacentes clave en el panorama de las bajas emisiones de carbono.

Junto a la caída de los costes de los equipos solares chinos, analiza el meteórico ascenso de las energías renovables, los esfuerzos por diversificar el suministro de materias primas para baterías, los avances en la captura y almacenamiento de carbono y el crecimiento de las bombas de calor domésticas.

“Ahora que la COP28 está llegando a su fin, estos cinco gráficos ponen de relieve la importancia vital de todas las facetas del proceso de transición energética”, afirma el coautor, el Dr. Steven Knell, Vicepresidente de Power & Renewables. “Los gráficos muestran los progresos que se están haciendo, pero también subrayan lo mucho que queda por hacer”.

El informe también señala que se está ampliando la política de apoyo a la creación de cadenas de suministro nacionales para tecnologías con bajas emisiones de carbono y de desarrollo de nuevas fuentes de minerales críticos para reducir la dependencia mundial de China. Aunque en algunos casos, como la producción china de módulos solares, los costes están bajando, en otros seguirán siendo elevados.

“Los gráficos contenidos en el informe indican la escala mundial del proceso de transición energética e identifican algunos de los retos”, afirma el coautor Malcolm Forbes-Cable, Vicepresidente de Upstream and Carbon Management Consulting. “Con los 70.000 millones de dólares que será necesario invertir en infraestructuras mundiales de transporte y secuestro CCUS [Captura, Utilización y Almacenamiento de Carbono] antes de 2030, las implicaciones financieras por sí solas requerirán soluciones globales”.

Precios de los módulos solares por lugar de fabricación

Fuente: Wood Mackenzie

China, la potencia mundial de los módulos solares, controla ya el 80% de la capacidad mundial, lo que se refleja en un aumento vertiginoso de las instalaciones nacionales. Este año, las instalaciones de energía solar en el país duplicarán las de EE.UU. y la UE juntos.

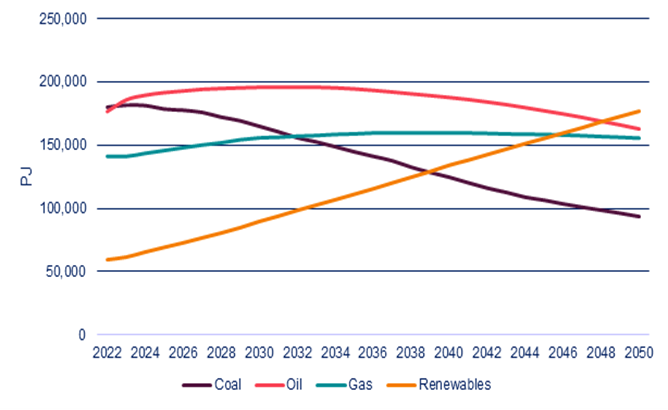

Suministro total de energía primaria en petajulios (PJ)

El éxito de las energías renovables sigue acelerándose, liderado por el rápido crecimiento de la eólica y la solar. En 2050, representarán más del 50% del suministro eléctrico mundial. En la última década se ha producido una transformación en la generación de electricidad, gracias a la cual las energías renovables proporcionan energía de bajo coste a gran escala.

Mercado de extracción y refinado de litio y cobalto de 2023 (interior) a 2035 (exterior)

El litio y el cobalto son ejemplos convincentes del potencial de redistribución de la base de suministro. Gracias a las señales de precios que están impulsando nuevas inversiones y la ampliación de la capacidad, las futuras cadenas de valor de los metales básicos y las materias primas de las baterías serán más profundas y más amplias.

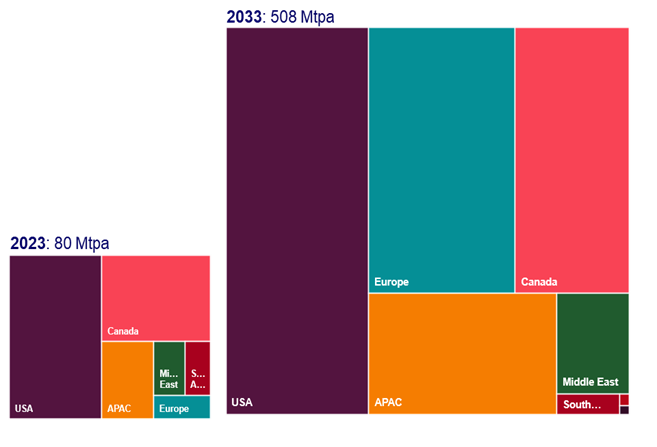

Capacidad operativa de almacenamiento de CO2 de 2023 a 2033 (Mtpa)

En la próxima década, la capacidad de las CCUS aumentará de 80 millones de toneladas anuales (Mtpa) a 500 Mtpa, a medida que los cambios en el apoyo y la regulación inyecten un impulso significativo en el sector.

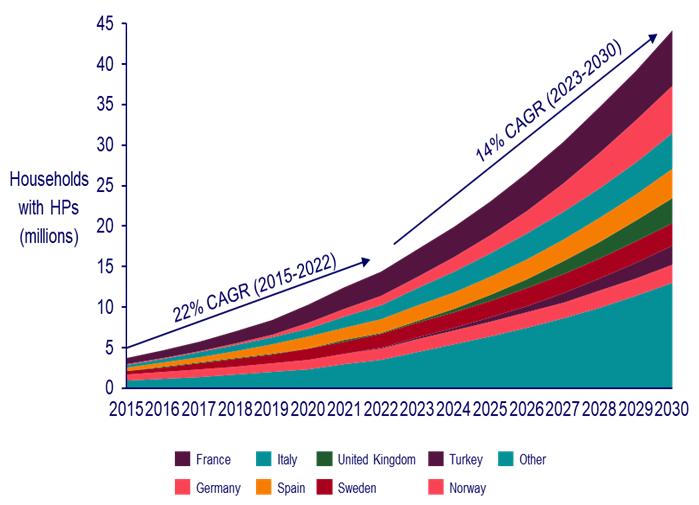

Bombas de calor residenciales instaladas en Europa, 2015-2030

El auge del sector de las bombas de calor en Europa es una prueba más de que el cambio a alternativas con bajas emisiones de carbono en todos los sectores está cobrando velocidad. El crecimiento interanual ha superado el 30%, mientras que las conexiones de bombas de calor aerotérmicas y geotérmicas baten récords.